随着信息技术的飞速发展,中国互联网金融行业经历了从萌芽、爆发到规范调整的曲折历程。其中,P2P(点对点)网络借贷作为典型业态,曾一度被视为金融创新的前沿,深刻影响了传统金融格局与普通民众的投融资方式。其快速发展也伴随着一系列风险与挑战,最终促使了严格的监管介入与行业重塑。与此“网络信息转让”等基于数据与信息流动的新兴模式,也在发展与风险并存的轨道上探索前行。

一、发展历程:从创新风口到规范调整

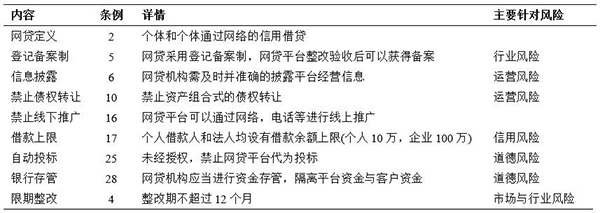

中国P2P网贷行业大致经历了三个阶段。初期(2007-2012年)为引入与萌芽期,平台数量少,模式多借鉴国外,业务规模有限。爆发期(2013-2015年)伴随移动互联网普及与宽松环境,平台数量呈几何级数增长,业务创新层出不穷,吸引了大量社会资本与普通投资者涌入,成为“互联网金融”热潮的代表。调整与规范期(2016年至今),随着风险事件频发,监管框架逐步明确并趋严,特别是“一个办法三个指引”等监管文件的出台,以及后续的专项整治,推动行业进入深度洗牌,大量不合规平台退出,市场回归理性。

二、核心风险:多维度的挑战与暴露

P2P网贷暴露的风险具有系统性和复杂性,主要包括:

- 信用风险与资产质量恶化:部分平台风控能力薄弱,借款人违约率高,底层资产不透明甚至虚假,导致兑付危机。

- 合规与法律风险:早期监管缺失,许多平台存在资金池、自融、非法集资等问题,触碰法律红线。

- 操作与科技风险:信息系统安全漏洞、网络攻击、内部管理不善等,可能导致数据泄露或资金损失。

- 流动性风险与期限错配:为吸引投资者,承诺高流动性,但资产端期限较长,易引发挤兑。

- 社会风险:涉及大量公众投资者,风险事件易引发群体性事件,影响社会稳定。

而“网络信息转让”作为另一类基于网络的活动,主要指个人或企业将其合法获取的网络账号、虚拟财产、数据权益等信息资源通过协议方式进行有偿转移。其风险则侧重于:信息真实性核查困难、定价与价值评估缺乏标准、交易过程的法律效力与合规性模糊(如涉及个人隐私数据、具有人身属性的账号转让可能违反平台协议或相关法规)、以及可能引发的欺诈与纠纷。

三、监管演进:从包容审慎到穿透式强化

中国对互联网金融的监管思路经历了显著转变。初期采取“观察期”和“包容审慎”态度,以鼓励创新。随着风险累积,监管逐步强化,确立了“金融业务必须持牌经营”的基本原则。对于P2P网贷,监管重点明确了信息中介定位、禁止资金池、设定借款限额、要求资金存管等,并最终通过引导大部分平台良性退出或转型,少数纳入合规监管,实现了行业的硬着陆与风险出清。

对于“网络信息转让”这类新兴领域,目前尚未形成统一、高阶的专门监管法规。其合规性多取决于所转让信息的具体性质,分散受《民法典》、《网络安全法》、《数据安全法》、《个人信息保护法》以及相关平台用户协议约束。监管挑战在于如何平衡信息要素流动带来的效率价值与保护个人隐私、数据安全、市场秩序之间的关系。

四、未来展望:规范发展与创新平衡

P2P网贷的案例为中国互联网金融监管提供了深刻教训:金融创新必须在健全的风险管理和坚实的法律框架内进行。无论是残留的合规网贷业务,还是其他金融科技业态,都将持续处于“强监管”环境下,技术应用将更侧重于提升风控效率与服务实体经济。

而对于“网络信息转让”及类似数据驱动模式,未来的监管方向预计将更加注重:

- 分类施策:区分公共信息、商业数据、个人隐私信息等不同类型,设定差异化的转让规则与合规要求。

- 确权与定价机制探索:在法律层面逐步明晰数据产权或权益边界,推动形成市场化的定价评估体系。

- 技术赋能监管:利用区块链、隐私计算等技术,在保障安全与隐私的前提下,探索可追溯、可审计的合规转让路径。

- 平台责任强化:压实信息发布与交易平台在审核、信息披露、纠纷调解等方面的主体责任。

中国互联网金融的发展史是一部创新与风险交织、市场与监管互动的历史。以P2P网贷为镜,可以明晰“先发展后规范”模式的代价。在数据成为关键生产要素的时代,对于“网络信息转让”等新形态,亟需构建前瞻、灵活且坚实的法律与监管框架,引导其在规范中健康发展,在创新中有效防控风险,从而实现科技赋能金融的可持续之道。